कल्पना करा, Income Tax Filing 2025 च्या पार्श्वभूमीवर ३१ जुलै २०२५ ची तारीख निघून गेली आहे आणि अजूनही तुम्ही तुमचा आयकर रिटर्न भरलेला नाही. अशीच घाईगडबड अनेक करदात्यांची होत होती. सुदैवाने, Income Tax Filing 2025 प्रक्रियेसाठी सरकारने दिलासा देत अंतिम दिनांक वाढवली आहे. आता २०२५ मधील भारतातील आयकर रिटर्न (Income tax return India 2025) भरायला अतिरिक्त वेळ मिळाला आहे. त्यामुळे करदात्यांनी थोडा श्वास घेतला असला तरीही आता वेळ वाढली आहे म्हणून निश्चिंत बसू नका. नियोजनपूर्वक आणि सावधपणे आपला ITR भरायला सुरूवात करा, कारण पुढे दिलेल्या मुदतीनंतर दंड (Late ITR penalty India 2025) आणि अन्य तोटे होऊ शकतात.

या विस्तृत मार्गदर्शकात आम्ही Income Tax Filing 2025 संदर्भातील सर्व महत्त्वाच्या मुद्द्यांची माहिती देणार आहोत. यात ITR भरण्याची अंतिम तारीख १५ सप्टेंबर २०२५ (ITR filing deadline September 15, 2025) आणि त्यानंतरच्या प्रक्रिया, जुनी विरुद्ध नवीन कर प्रणालीची तुलना (Old vs new tax regime India), कर बचतीसाठी उपलब्ध कलम 80C (Section 80C deductions list), 80CCD(1b) (Section 80CCD(1b) NPS benefits), 80D (Section 80D health insurance deduction) सारख्या कपाती आणि जास्तीत जास्त कर बचत करण्याचे मार्ग, तसेच आयकर रिटर्न भरताना घडणाऱ्या सामान्य चुका (Common tax filing mistakes India 2025) आणि त्यांना टाळण्याचे उपाय समाविष्ट आहेत. योग्य ITR फॉर्मची निवड कशी करावी हेही आपण पाहू. चला तर मग, या मार्गदर्शकाच्या मदतीने २०२५ साली आयकर रिटर्न प्रक्रियेला निर्धोकपणे सामोरे जाऊया आणि योग्य पद्धतीने आपला रिटर्न भरूया.

अंतिम मुदत १५ सप्टेंबर २०२५: वेळेवर भरणे का आवश्यक?

सुरुवातीला, आयकर विभागाने आर्थिक वर्ष 2024-25 (मूल्यांकन वर्ष 2025-26) साठी आयकर रिटर्न भरण्याची अंतिम मुदत ३१ जुलै २०२५ ठेवली होती. मात्र करदात्यांच्या सोयीसाठी केंद्रीय प्रत्यक्ष कर मंडळ (Central Board of Direct Taxes – CBDT) ने परिपत्रक क्रमांक 06/2025 द्वारे ही अंतिम दिनांक वाढवून १५ सप्टेंबर २०२५ केली आहे. Income Tax Filing 2025 साठी ही वाढीव मुदत करदात्यांसाठी दिलासा आहे, मात्र त्याबरोबर काही जबाबदाऱ्या देखील येतात. non-audit (ज्या प्रकरणांत लेखापरीक्षण आवश्यक नाही) करदात्यांना आता या नवीन डेडलाईनपर्यंत आपले रिटर्न भरता येणार आहेत. त्यामुळे ज्यांनी अद्याप रिटर्न भरलेले नाहीत त्यांनी ही संधी हातची जाऊ देऊ नये.

१५ सप्टेंबर २०२५ ची मुदत उलटल्यानंतर ITR भरला तर काय होईल?

सबंधित कायद्याच्या तरतुदींनुसार निर्धारित अंतिम दिनांक उलटून गेल्यानंतर उशिरा रिटर्न भरला (belated return) तरी चालू शकतो, पण त्यासाठी सरकारने ३१ डिसेंबर २०२५ ही शेवटची मर्यादा ठेवली आहे. मात्र, या विलंबित रिटर्नसाठी काही तोटे आणि दंडाची तरतूद आहे. Late ITR penalty India 2025 अंतर्गत कलम 234F अनुसार उशिरा ITR भरल्यास दंड भरावा लागतो:

- ज्यांचे एकूण उत्पन्न रु.५ लाखांच्या खाली आहे त्यांच्यासाठी उशीराचा शुल्क रु.१,००० आहे.

- ज्यांचे एकूण उत्पन्न रु.५ लाखांपेक्षा जास्त आहे त्यांच्यासाठी रु.५,००० दंड आकारला जाईल.

त्याशिवाय, बकाया कर असल्यास प्रति महिना १% दराने व्याज (कलम 234A अनुसार) देखील आकारले जाऊ शकते. म्हणजेच, जर तुमची काही कररक्कम अद्याप भरायची शिल्लक असेल आणि तुम्ही अंतिम दिनांकानंतर रिटर्न भरत असाल, तर प्रत्येक महिन्याच्या विलंबासाठी १% अतिरिक्त व्याज लागू होईल.

टीप: जर कर रिटर्न अंतिम मुदतीत भरला नाही, तर विलंबित रिटर्नची अंतिम तारीख ३१ डिसेंबर २०२५ (Belated return last date December 31, 2025) पर्यंत आहे. मात्र हा रिटर्न “Belated ITR” म्हणून गणला जातो आणि काही मर्यादा येतात. उदाहरणार्थ, विलंबित रिटर्न भरताना तुम्हाला जुन्या कर पद्धतीचा पर्याय मिळणार नाही. आपण वर्षाच्या सुरूवातीला जुनी कर प्रणाली निवडली असेल तरीसुद्धा, जर आपण १५ सप्टेंबरनंतर रिटर्न भरत असाल तर तो फक्त नवीन कर प्रणालीतच स्वीकारला जाईल. तसेच उशिरा भरणाऱ्या करदात्यांना काही तोटेही सहन करावे लागतात – उदाहरणार्थ व्यवसाय किंवा भांडवली तोटा पुढील वर्षी पुढे नेता येणार नाही, आणि त्याच वर्षातील तोट्यांचा सेट-ऑफ मिळणार नाही. मिळणाऱ्या परताव्यावर (refund) देखील विलंबाचा परिणाम होऊ शकतो. म्हणूनच, वेळेतच आपला रिटर्न भरून टाकणे हे फायदेशीर ठरते.

महत्वाच्या तारखा आणि दंड – सारांश

खालील तक्त्यात 2025 साठी आयकर रिटर्न भरण्याच्या अंतिम तारखा आणि संबंधित दंडाची झलक दिली आहे:

| घटना/प्रक्रिया | अंतिम दिनांक/मर्यादा | परिणाम/दंड (आवश्यकतेनुसार) |

| मूळ अंतिम मुदत (विनाअडिट प्रकरणे) | ३१ जुलै २०२५ | – (नियोजित मूळ अंतिम तारीख) |

| वाढवलेली अंतिम मुदत | १५ सप्टेंबर २०२५ | – (CBDT परिपत्रक क्र. 06/2025 नुसार वाढ) |

| विलंबित रिटर्नची अंतिम मुदत | ३१ डिसेंबर २०२५ | रु.१,००० दंड (एकूण उत्पन्न रु.५ लाखपर्यंत) रु.५,००० दंड (एकूण उत्पन्न रु.५ लाखांपेक्षा जास्त) |

| अद्यतनित रिटर्न (ITR-U) अंतिम मुदत | ३१ मार्च २०३० | – (फक्त विशेष परिस्थितीत, अतिरिक्त करभरपाईसह) |

| विलंब शुल्क (कलम 234F) | – | रु.१,००० किंवा रु.५,००० (उत्पन्नावर आधारित उशीरा शुल्क) |

| विलंब व्याज (कलम 234A) | – | बकाया कररक्कमेवर प्रति महिना १% दराने व्याज |

वरील प्रमाणे, दिलेल्या विस्तारित मुदतीनंतरही (१५ सप्टेंबर २०२५) रिटर्न भरला न गेल्यास आर्थिक दंड भरावा लागू शकतो. दंडाशिवाय, नंतर रिटर्न भरणाऱ्यांना नवीन कर प्रणालीला अनिवार्यपणे लागू करावे लागते, ज्यामुळे पूर्वी जुनी कर प्रणालीचा (Old vs new tax regime India) लाभ घेण्याची संधी गमावली जाऊ शकते. त्यामुळेच आयकर विभाग वारंवार सूचित करते की अंतिम तारखेपूर्वीच ITR भरणे योग्य.

जुनी विरुद्ध नवीन कर प्रणाली: कोणती निवडावी?

जुनी विरुद्ध नवीन कर प्रणालीबद्दल साधं समजावायचं तर, सरकारकडे सध्या दोन पर्याय आहेत -कपाती-सवलतींसह पारंपरिक जुनी पद्धत आणि कमी स्लॅबदरांसह सुलभ नवीन पद्धत. २०२५ साठी नवीन पद्धत डीफॉल्ट आहे, म्हणजे तुम्ही वेगळं निवडलं नाही तर तीच लागू मानली जाते. कपातींची गरज कमी असलेल्या, कागदपत्रांचा त्रास नको असलेल्या करदात्यांसाठी ही पद्धत सोपी पडते; उलट, मोठ्या प्रमाणात गुंतवणूक/वजावट दाखवणाऱ्यांना जुनी पद्धत फायदेशीर ठरू शकते. निर्णय घेताना आपल्या उत्पन्नप्रकारांचा, उपलब्ध कपातींचा आणि Income Tax Filing 2025 मध्ये दाखवायच्या पुराव्यांचा विचार आधी करा.

दरांबाबत थोडक्यात-नवीन पद्धतीत रु.०–३ लाख करमुक्त, पुढे ५%, १०%, १५%, २०% आणि रु.१५ लाखांवर ३०% असे सूक्ष्म स्लॅब; जुनी पद्धत रु.२.५–५ लाख ५%, रु.५–१० लाख २०%, आणि रु.१० लाखांपुढे ३०% अशी पारंपरिक रचना. मानक वजावट नवीन पद्धतीत पगारदार/पेन्शनधारकांना रु.७५,०००, तर जुन्यात पूर्वीपासून रु.५०,०००सोबत 80C, 80D, 80CCD(1b), HRA इत्यादी कपाती उपलब्ध. NPS चं नियोक्ता योगदान (80CCD(2)) हा थोडा अपवाद नवीन पद्धतीतही चालतो. थोडक्यात, जर 80C-80D-NPS वगैरे कपाती भरघोस मिळत असतील तर जुनी पद्धत करबचतीला मदत करते; अन्यथा नवीन पद्धत सोपी आणि कमी दरांची आहे. अंतिम निवड Income Tax Filing 2025 सुरू करण्यापूर्वीच ठरवा आणि आवश्यक कागदपत्रं तयार ठेवा, म्हणजे Income Tax Filing 2025 निर्विघ्न पार पडेल.

जुनी vs नवीन कर प्रणाली – तुलना तक्ता

| घटक | जुनी कर प्रणाली | नवीन कर प्रणाली (FY 2024-25) |

| करमुक्त बेस | रु.२.५ लाख (सर्वसाधारण) रु.३ लाख (वरिष्ठ नागरिक)रु.५ लाख (अतिवरिष्ठ 80+)* | रु.३ लाख (सर्वसाधारण) (निव्वळ उत्पन्न रु.७ लाख पर्यंत करमुक्त) |

| मानक वजावट | रु.५०,००० (वेतनधारक/पेन्शनधारक) | रु.७५,००० (वेतनधारक/पेन्शनधारक) (Standard deduction 75000 new regime) |

| कलम 80C व इतर कपाती | उपलब्ध (PPF, विमा, गृहकर्ज व्याज इ. सवलती) | उपलब्ध नाही (जवळजवळ सर्व कपाती बंद)* |

| करदर स्लॅब | 5%, 20%, 30% (वयाप्रमाणे मर्यादा थोडी जास्त) | 5%, 10%, 15%, 20%, 30% (जास्त सूक्ष्म स्लॅब, कमी दर) |

| कोणासाठी चांगली? | ज्यांची गुंतवणूक/वजावट मोठ्या प्रमाणात आहे; जुनी सवय व कागदपत्रे सांभाळू शकतात. | ज्यांच्याकडे फार कपाती नाहीत किंवा कमी किचकट उत्पन्न आहे; सुलभ प्रक्रिया हवी आहे. |

टीप: नवीन प्रणालीमध्ये वरिष्ठ नागरिकांसाठी स्वतंत्र वाढीव करमुक्त मर्यादा नाही (जुनीत होती). तसेच नवीन प्रणालीत केवळ बहुतांश सर्व कपाती काढून टाकल्या असल्या तरी काही मोजक्या सवलती (उदा. NPS चे नियोक्ता योगदान कलम 80CCD(2) अंतर्गत) उपलब्ध आहेत.

तर, कोणती प्रणाली निवडायची? हे पूर्णपणे तुमच्या उत्पन्नाच्या प्रकारावर आणि तुम्ही मिळवू शकणाऱ्या कपातींच्या एकूण रकमेवर अवलंबून आहे. जर तुम्ही गृहकर्ज व्याज, जीवन विमा, PPF, Mediclaim अशा मोठ्या रकमांच्या कपाती घेऊ शकत असाल तर जुनी कर प्रणाली फायदेशीर ठरू शकते. दुसरीकडे, जर तुमची गुंतवणूक मर्यादित असेल आणि सोपी व कमी दरांची प्रणाली हवी असेल तर नवीन कर प्रणालीचा पर्याय निवडावा. त्यामुळे जुनी वि. नवीन कर प्रणाली (Old vs new tax regime India) निवडताना आपल्या कर बचतीची क्षमता आणि सोयीचा विचार करून निर्णय घ्या.

कर बचतीचे पर्याय: जास्तीत जास्त बचत कशी कराल?

कर भरताना आपल्याकडे विविध कपातींचे पर्याय उपलब्ध असतात. योग्य प्रकारे नियोजन करून जास्तीत जास्त कर बचत (Max tax savings India 2025) करता येऊ शकते. जर आपण जुन्या कर प्रणालीत असाल तर अनेक कलमांतर्गत वजावट लागू पडतात. महत्वाची कर बचतीची काही तरतूद आणि त्यांचे लाभ पुढीलप्रमाणे:

कलम 80C – बचत व गुंतवणूक

कलम 80C अंतर्गत (Section 80C deductions list) आपण एकूण रु.1.5 लाख पर्यंतची वजावट घेऊ शकता. या मर्यादेत योग्य गुंतवणूक करून करयोग्य उत्पन्न कमी करता येते. या कपातीअंतर्गत पीपीएफ (PPF), ईपीएफ (EPF), जीवन विमा प्रीमियम, एनएससी (NSC), ELSS म्युच्युअल फंड, सुकन्या समृद्धी योजना, वरिष्ठ नागरिक बचत योजना, ट्यूशन फीस अशा अनेक बाबींचा समावेश होतो. उदाहरणार्थ, आपण आपल्या मुलांच्या शिक्षणासाठी भरलेली ट्यूशन फी किंवा घेतलेल्या जीवन विम्याचे हफ्ते यांचा एकत्रित रु.1.5 लाख पर्यंत 80C मध्ये फायदा घेऊ शकता. Section 80C deductions list मधील सर्व गुंतवणूक पर्यायांचा पूर्ण लाभ घेणे हे कर बचतीसाठी पहिले पाऊल आहे.

कलम 80CCD(1b) – NPS योगदान:

National Pension System अर्थात NPS मध्ये आपण केलेल्या योगदानावर कलम 80CCD(1b) अंतर्गत रु.50,000 पर्यंत अतिरिक्त वजावट मिळते (Section 80CCD(1b) NPS benefits). लक्षात घ्या, ही रु.50 हजारची कपात 80C च्या रु.1.5 लाख मर्यादेबरोबर अतिरिक्त आहे. म्हणजे जर आपण 80C मध्ये पूर्ण मर्यादा भरली तरी NPS साठी अजून अर्धा लाख रुपयांची करसूट वेगळी मिळते. सेवानिवृत्तीसाठी बचत करण्यासही हा पर्याय उत्तम असल्यामुळे, युवा करदात्यांनी NPS मध्ये गुंतवणूक करून कर बचत आणि पेन्शन सुरक्षितता दोन्ही लाभ मिळवावेत.

कलम 80D – आरोग्य विमा प्रीमियम:

आपल्या आणि आपल्या कुटुंबाच्या आरोग्य विम्यासाठी भरलेल्या प्रीमियम रकमेवर आपण कलम 80D अंतर्गत वजावट घेऊ शकता (Section 80D health insurance deduction). सर्वसाधारणपणे, स्वतः, (पती/पत्नी) आणि अवलंबित मुलांसाठी आरोग्य विमा प्रीमियमवर रु.5,000 पर्यंत वार्षिक वजावट उपलब्ध आहे. जर आपल्या पालकांचे वय 60 वर्षांपेक्षा अधिक असेल तर त्यांच्या विम्यासाठी रु.50,000 पर्यंत कपात घेऊ शकता. दोन्ही मिळून कमाल रु.75,000 पर्यंत (आई-वडील वरिष्ठ नागरिक असतील तर) सूट मिळू शकते. आरोग्य विम्यासारख्या अत्यावश्यक गोष्टींसाठी करसवलत मिळते ही मोठी जमेची बाजू आहे – एकीकडे आरोग्यसुरक्षा आणि दुसरीकडे करात बचत होते.

इतर महत्त्वाच्या कपाती

वरील व्यतिरिक्तही काही उपयुक्त कपाती आहेत. उदाहरणार्थ, बचत खात्यावरील व्याजावर रु.10,000 पर्यंतची सूट (कलम 80TTA), गृहकर्जाच्या व्याजावर रु.2 लाखांपर्यंत वजावट (कलम 24(b), प्रथम वेळ गृहखरेदीदारांसाठी 80EE अतिरिक्त), विशिष्ट आजारांवरील वैद्यकीय खर्च (80DDB), दानधर्मासाठी 50%/100% सूट (80G) इत्यादी. जर आपण नवीन कर प्रणालीत असाल तर यापैकी बहुतेक कपाती लागू होत नाहीत, त्यामुळे तिथे कर बचतीची मर्यादा कमी आहे. मात्र, जुन्या प्रणालीतील करदात्यांनी या सगळ्या कपातींचा वापर जरूर करावा. आयकर विभागाचे अधिकृत ई-फायलिंग पोर्टल वापरताना (Income Tax Department e-filing portal) प्रत्येक योग्य त्या कलमाखाली माहिती भरताना काळजी घ्या, म्हणजे कोणतीही वजावट चुकणार नाही.

मुख्य कर वजावट कपातींचा सारांश

| कर कपात (कलम) | कमाल वजावट | उद्देश/व्याप्ती |

| 80C | रु.1.5 लाख | PPF, EPF, ELSS, जीवन विमा इत्यादी गुंतवणुकी (करबचत) |

| 80CCD(1b) | रु.50,000 | NPS मध्ये योगदानावरील अतिरिक्त कपात (रु.१.५ लाख व्यतिरिक्त) |

| 80D | रु.25,000 / रु.50,000 | आरोग्य विमा प्रीमियमवरील कपात (कुटुंबासाठी रु.२५,०००, ज्येष्ठ पालकांसाठी रु.५०,०००) |

सल्ला: आपल्या कर नियोजनाची सुरुवात आर्थिक वर्षाच्या सुरुवातीपासून करा. वर्षभरात केलेल्या गुंतवणुकी आणि प्रीमियम यांची यादी ठेवा. त्यामुळे वर्षाच्या शेवटी घाईगडबडीने निर्णय न घेता क्रमवार गुंतवणूक करता येईल. याद्वारे आपण Income Tax Filing 2025 मध्ये जास्तीत जास्त कर बचत (Max tax savings India 2025) साध्य करू शकता.

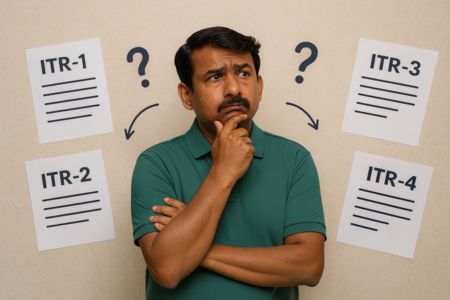

योग्य ITR फॉर्मची निवड कशी कराल?

Income Tax Filing 2025 प्रक्रियेतील एक महत्त्वाचा टप्पा आहे योग्य ITR फॉर्मची निवड. चुकीचा ITR फॉर्म निवडल्यास (Choose correct ITR form India) तुमचा रिटर्न अवैध ठरू शकतो किंवा प्रोसेसिंगमध्ये अडचणी येऊ शकतात. आयकर विभागाने विविध प्रकारच्या करदात्यांसाठी ITR-1 पासून ITR-7 पर्यंत वेगवेगळे फॉर्म निर्धारित केले आहेत. वैयक्तिक करदाते प्रामुख्याने ITR-1 ते ITR-4 या फॉर्मचा उपयोग करतात. खाली विविध ITR फॉर्म आणि कोणासाठी ते आहेत याची माहिती (ITR-1 सहज फॉर्मची पात्रता व इ.) दिली आहे:

- ITR-1 (सहज) – हा सर्वात सोपा फॉर्म निवासी वैयक्तिक करदात्यांसाठी आहे. ITR-1 सहज फॉर्मची पात्रता (ITR-1 Sahaj eligibility) लक्षात घ्या आणि तुमचे उत्पन्न जर या श्रेणीमध्ये बसत असेल तर हाच फॉर्म वापरा. जर तुमचे एकूण वार्षिक उत्पन्न रु.५० लाखांपर्यंत असेल आणि ते उत्पन्न फक्त वेतन/पेन्शन, एका घर संपत्तीचे भाडे/स्व-वापर, व्याज (बँक, पोस्ट इ.) किंवा अल्पशी शेती उत्पन्न (रु.५,००० पर्यंत) अशा स्रोतांतून येत असेल, तर आपण ITR-1 (सहज) भरू शकता. ज्यांना भांडवली नफा, व्यवसायाचे उत्पन्न, एकापेक्षा जास्त घरभाडे उत्पन्न किंवा परदेशी उत्पन्न/मालमत्ता नाहीत त्यांच्यासाठीच हा फॉर्म आहे. उदाहरणार्थ, एक पगारदार कर्मचारी ज्याला पगाराव्यतिरिक्त बँक ठेवींवर व्याज मिळते आणि कोणताही इतर व्यवसाय उत्पन्न नाही, त्यांनी ITR-1 चा वापर करावा (ITR-1 Sahaj eligibility).

- ITR-2 – ज्यांच्याकडे भांडवली उत्पन्न (उदा. शेअर्स/म्यूच्युअल फंड विकून झालेला नफा) असल्यास ITR-2 फॉर्म वापरणे योग्य ठरते (ITR-2 for capital gains). ITR-2 हा फॉर्म अशा वैयक्तिक करदाते आणि Hindu Undivided Family (HUF) साठी आहे ज्यांना व्यवसाय किंवा स्वतंत्र व्यावसायिक (प्रोफेशन) उत्पन्न नाही. यात वेतन/पेन्शन, अनेक घर संपत्तीचे उत्पन्न, भांडवली नफा, व्याज, लाभांश तसेच परदेशी मालमत्ता/उत्पन्न आदी गोष्टी रिपोर्ट करता येतात. तुम्ही जर शेअर बाजारातील गुंतवणुकीतून भांडवली नफा कमवला असेल किंवा अचल मालमत्ता (घर/जमीन) विकली असेल तर ITR-2 फॉर्म तुमच्यासाठी योग्य ठरेल (ITR-2 for capital gains).

- ITR-3 – ज्यांना व्यवसाय किंवा स्वतंत्र व्यावसाय (प्रोफेशन) मधून उत्पन्न आहे, अशा करदात्यांनी ITR-3 भरावा (ITR-3 for business income). म्हणजेच डॉक्टर, वकील, सीए, आर्किटेक्ट, कलाकार, फ्रीलान्सर अशा व्यावसायिकांचे उत्पन्न किंवा दुकानदार, छोटे उद्योगपती यांचे व्यवसाय उत्पन्न असल्यास ITR-3 लागू होतो. या फॉर्ममध्ये पगार, घर संपत्ती, भांडवली नफा इत्यादी देखील भरता येतात, परंतु जर व्यवसाय/प्रोफेशनचे उत्पन्न असेल तर ITR-3 निवडावा लागेल (ITR-3 for business income). उदाहरणार्थ, तुम्ही जर एका कंपनीत नोकरीसोबत सल्लागार म्हणून स्वतंत्र उत्पन्न कमवत असाल, तर तुम्हाला ITR-3 निवडावा लागेल (ITR-3 for business income).

- ITR-4 (सुगम) – हा फॉर्म निवासी व्यक्ती, Hindu अविभाजित कुटुंब (HUF) आणि भागीदारी फर्म (ज्या कंपनी नाहीत अशा) यांच्यासाठी आहे ज्यांचे एकूण उत्पन्न रु.५० लाखांपर्यंत आहे आणि जे अनुमानित उत्पन्न योजना (Presumptive Income Scheme) अंतर्गत आपले व्यवसाय/व्यावसायिक उत्पन्न घोषित करतात. लहान व्यवसाय आणि स्वयंपूर्ण व्यावसायिकांसाठी हा फॉर्म अत्यंत सोयीचा आहे (ITR-4 Sugam presumptive income). कलम 44AD, 44ADA आणि 44AE अंतर्गत जे करदाते ठराविक टक्केवारीने (presumptive rate) नफा गणना करून कर भरतात त्यांनी ITR-4 (सुगम) निवडावा (ITR-4 Sugam presumptive income).

उदाहरणार्थ, एखादा लहान दुकानदार किंवा स्वतंत्र व्यावसायिक ज्याचे उत्पन्न अंदाजे वर्षाला रु.३०–४० लाख आहे आणि जो 44AD अनुसार आपला नफा ८% धरतो, त्याने ITR-4 भरावा (ITR-4 Sugam presumptive income). याद्वारे त्याला जमाखर्चाचे पूर्ण पुस्तके न ठेवता सोपी करभरणा प्रक्रिया पूर्ण करता येते.

- ITR-5, ITR-6, ITR-7 – हे फॉर्म्स वैयक्तिक करदात्यांसाठी नाहीत. ITR-5 हा भागीदारी फर्म, सहकारी संस्था (AOP/BOI) इत्यादींसाठी आहे. ITR-6 कंपन्यांसाठी (ज्या कंपन्या कलम 11 अंतर्गत करसवलत घेत नाहीत त्यांच्यासाठी) आणि ITR-7 ट्रस्ट, धर्मादाय संस्था, शैक्षणिक/वैद्यकीय संस्थांचे विश्वस्त, राजकीय पक्ष इत्यादींसाठी आहे. बहुतेक सामान्य करदात्यांना ITR-1 ते ITR-4 एवढ्यापुरताच विचार करावा लागतो.

सूचना: योग्य ITR फॉर्मची निवड (Choose correct ITR form India) करताना आपल्या सर्व उत्पन्न स्रोतांचा विचार करा. उदाहरणार्थ, केवळ पगार आणि बँक व्याज असल्यास ITR-1 चालेल, पण त्यातच काही भांडवली नफा झाला असेल तर लगेच ITR-2 घ्यावा लागतो. एखादी अतिरिक्त पार्ट-टाईम कमाई (फ्रीलान्स/व्यवसाय) असेल तर ITR-3 आवश्यक होईल. Form 26AS आणि वार्षिक माहिती विवरण (AIS) तपासून (Form 26AS and AIS verification) कोणते उत्पन्न जुळते ते आधी बघा. शंका असल्यास व्यापक कव्हरेज असलेला उच्च क्रमांकाचा फॉर्म निवडा – म्हणजे ITR-2 vs ITR-3 मधील संभ्रम असल्यास ITR-3 घ्या, कारण व्यवसाय नसला तरी इतर सर्व प्रकारचे उत्पन्न त्यात भरता येते.

आयकर रिटर्न भरताना टाळावयाच्या सामान्य चुका

प्रतिवर्षी लाखो करदाते किरकोळ चुकांमुळे नोटीस प्राप्त करतात किंवा त्यांचे रिटर्न प्रोसेसिंग रखडते. खाली Income Tax Filing 2025 दरम्यान करदाते करत असलेल्या सामान्य चुका (Common tax filing mistakes India 2025) आणि त्यांना टाळण्याचे मार्ग नमूद आहेत:

- चुकीचा फॉर्म भरणे: वरील मार्गदर्शनानंतरही काही जण गोंधळून जाऊन चुकीचा ITR फॉर्म निवडतात. उदाहरणार्थ, ज्यांचे व्यवसाय उत्पन्न आहे त्यांनी चुकून ITR-1 भरल्यास तो रिटर्न अवैध ठरेल. आपल्या उत्पन्नाच्या प्रकारानुसार योग्य फॉर्म निवडा. आवश्यकता पडल्यास तज्ञांचा सल्ला घ्या परंतु चुकीचा फॉर्म भरू नका.

- सर्व उत्पन्नाचा उल्लेख न करणे: फक्त पगाराचं उत्पन्न दाखवलं आणि इतर लहान-मोठे उत्पन्न सोडून दिले, अशी चूक अनेक करदाते करतात. आपल्या सर्व आर्थिक स्रोतांचे विवरण भरावे – मग ते बचत खात्यावरील व्याज असो, एफडीचा व्याज असो किंवा भाडे, शेअर्स/म्युच्युअल फंड विक्रीतून मिळालेला नफा असो. Form 26AS आणि AIS तपासा व त्यातील प्रत्येक नोंदीचा आपल्या रिटर्नमध्ये समावेश करा (Form 26AS and AIS verification). बँकेने जर TDS कापला असेल तर तो 26AS मध्ये दिसेल, त्यामुळे त्या व्याजाचे उत्पन्न रिटर्नमध्ये भरावे. कोणतेही उत्पन्न (जरी ते करपात्र नसले तरी) गाळू नका, अन्यथा पुढे चालून त्याबाबत स्पष्टीकरण द्यावे लागू शकते.

- HRA आणि इतर सवलतींची चुकीची माहिती: पगारदार करदात्यांनी HRA (घरभाडे भत्ता) चा लाभ घेताना नियमाप्रमाणे गणना करावी – मूळ भाड्याची पावती, घरमालकाचे PAN (जर भाडे वार्षिक ₹1 लाखांपेक्षा जास्त असल्यास) यांची पूर्तता करावी. अनेकदा योग्य दस्तावेज नसताना HRA क्लेम करतात किंवा गणना चुकते. त्याचप्रमाणे, गृहकर्जावरील व्याज कपात, दानधर्म कपात (80G) इत्यादी दावे करताना अचूक रकमेची भरपाई करा आणि पुरावे जतन करा. चुकीचे किंवा बेभरवशी दावे टाळावेत.

- डेडलाईनपर्यंत थांबणे:अंतिम मुदत १५ सप्टेंबर २०२५ (ITR filing deadline September 15 2025) जवळ येईपर्यंत रिटर्न भरायचा रखडवू नका. शेवटच्या काही दिवसात साइटवरील तांत्रिक अडचणी, OTP न येणे, नेटवर्क समस्या अशा गोष्टी उद्भवू शकतात. घाईगडबडीत चूक होण्याची शक्यताही वाढते. आपल्या कडे सर्व माहिती असताना उगाच अंतिम दिवसाची वाट पाहू नका. आधी भरून ठेवल्यास दुरुस्तीची गरज पडली तरी वेळ मिळतो.

- ई-व्हेरिफिकेशन विसरणे: फक्त रिटर्न ऑनलाइन सबमिट करून भागत नाही, तर त्यानंतर ते वेळेत ई-व्हेरिफाय करणे (e-verification of ITR) आवश्यक आहे. अनेक जण रिटर्न भरून सोडून देतात आणि ३० दिवसांच्या आत ई-व्हेरिफिकेशन न केल्यामुळे त्यांचा रिटर्न अपूर्ण राहतो. लक्षात ठेवा, आपण ITR ई-व्हेरिफाय (e-verification of ITR) केल्याशिवाय प्रक्रिया पूर्ण होत नाही. म्हणजेच, आपल्या ITR चे ई-व्हेरिफिकेशन पूर्ण न झाल्यास (e-verification of ITR) तो वैध धरला जाणार नाही. आधार OTP, बँक/डीमॅट OTP, ई-फायलिंग लॉगिन अशा सुविधा वापरून काही मिनिटांत हे सुनिश्चित करता येते.

- Form 26AS/AIS मधील विसंगती: फॉर्म 26AS किंवा AIS मध्ये दर्शविलेले उत्पन्न/व्यवहार आपल्या रिटर्नमध्ये अभिप्रेत आहेत का, हे सबमिट करण्यापूर्वी खात्री करा. उदाहरणार्थ, 26AS मध्ये मोठ्या प्रमाणात व्याज दाखवलेले असताना आपण रिटर्नमध्ये ते दाखवायला विसरलात तर नंतर नोटीस येऊ शकते. कोणत्याही TDS ची रक्कम, पुढील कर भरलेला असेल तर त्याचे क्रेडिट वगळू नका. ही पडताळणी न केल्यास कर विभागास काही व्यवहाराची कल्पना असूनही तुम्ही तो न दाखवल्याचे दिसून येईल, ज्यामुळे समस्या निर्माण होऊ शकते.

- व्यक्तिगत तपशीलांची चूक: पॅन, आधार, बँक खाते क्रमांक, IFSC कोड, ईमेल, मोबाईल नंबर इ. तपशील बरोबर भरणे अत्यावश्यक आहे. कोणत्याही लहान स्पेलिंग चूक किंवा अंकांची चूक पुढे जाऊन मोठी अडचण बनू शकते (उदा. रिफंड चुकीच्या खात्यात जाणे). त्यामुळे एकदा सगळं भरून झाल्यावर प्रत्येक तपशीलाची खातरजमा करा.

- अनधिकृत मदतनीसाचा अवलंब: काही करदाते शेवटच्या घाईगडबडीत कोणालातरी पैसे देऊन रिटर्न भरून घेण्याचा प्रयत्न करतात. हे करताना आपण त्यांना आपल्या सर्व गोपनीय माहिती (PAN, पासवर्ड, OTP) देऊन टाकता, ज्याचा गैरवापर होऊ शकतो. स्वस्तात मोठा रिफंड मिळवून देतो अशा भूलथापा देणाऱ्यांपासून सावध राहा (ITR helper fraud caution). शक्यतो नोंदणीकृत चार्टर्ड अकाउंटंट किंवा अनुभवी कर सल्लागार यांच्याकडूनच मदत घ्या. कोणतेही संशयास्पद फोन कॉल/ईमेल ज्यात तुमचा रिफंड मिळवून देण्याचे आमिष असते ते टाळा. कोणत्याही अनोळखी लिंकवर क्लिक करू नका (ITR helper fraud caution). लक्षात ठेवा, आपला ITR भरताना केवळ अधिकृत सरकारी पोर्टलचाच वापर करा (Income Tax Department e-filing portal).

- Form 26AS आणि AIS ची पडताळणी न करणे: रिटर्न भरण्यापूर्वी हे दोन्ही स्टेटमेंट्स तपासा. जर तुम्ही ते न पाहता भरला, तर काही उत्पन्न किंवा TDS ची नोंद चुकण्याची शक्यता असते. त्यामुळे सबमिट करण्यापूर्वी Form 26AS आणि AIS व्यवस्थित क्रॉसतपासा करा (Form 26AS and AIS verification).

फसवणूक टाळण्यासाठी खबरदारी

इंटरनेटवर अनेक फसवे लोक आणि बनावट संकेतस्थळे सक्रिय आहेत. Income Tax Filing 2025 च्या हंगामात करदात्यांनी खालील बाबी लक्षात ठेवून आपली सुरक्षितता राखावी:

- केवळ अधिकृत संकेतस्थळाचा वापर करा: आयकर रिटर्न दाखल करण्यासाठी फक्त आयकर विभागाचे अधिकृत ई-फायलिंग पोर्टल वापरा. भारतात 2025 साठी आयकर रिटर्न (Income tax return India 2025) भरताना या अधिकृत पोर्टलशिवाय कुठल्याही इतर संकेतस्थळावर आपली माहिती सबमिट करू नका. कोणत्याही थर्ड पार्टी अॅप किंवा वेबसाइटचा वापर करत असाल तरी खात्री करा की ती सरकारमान्य आहे. अधिकृत पोर्टलवर सुरक्षित लॉगिन व एनक्रिप्शनसह तुमची माहिती संरक्षित राहते.

- वैयक्तिक माहिती गोपनीय ठेवा: तुमचा OTP, पासवर्ड, आधार/पॅन तपशील कोणी विचारला तर देऊ नका. आयकर विभाग कधीही फोन करून किंवा मेलद्वारे असा तपशील मागत नाही. रिफंड संदर्भात किंवा रिटर्न प्रक्रियेत अडथळा आलेला असल्याचे भासवून फसवणूक करणारे कॉल/मेसेज येऊ शकतात. अशा कॉल्सना प्रतिसाद देऊ नका. संशयास्पद ईमेलमधील लिंकवर क्लिक करू नका, त्याऐवजी कोणताही अपडेट पाहण्यासाठी थेट अधिकृत वेबसाइटला भेट द्या.

- स्वतः पडताळा करा: जर तुम्ही कर भरताना कोणाची मदत घेत असाल तर अंतिम सबमिशनपूर्वी तुमच्या ई-फायलिंग खात्यात लॉग इन करून भरलेला रिटर्न एकदा स्वतः तपासा. प्रत्येक आकडा आणि दावा तुमच्या कागदपत्रांशी आणि फॉर्म 16/26AS शी जुळतोय ना ते पाहा. मदतनीसाने रिटर्न सबमिट केल्यावरही ई-व्हेरिफिकेशन आपल्या मोबाईल OTPने स्वतः करा, त्यामुळे पुढे सारे नियंत्रण तुमच्या हातात राहील.

- शेवटच्या क्षणी होणारी घाई टाळा: वर नमूद केल्याप्रमाणे, अंतिम दिवसांच्या घाईत फसवणूक होण्याची शक्यता वाढते. वेळ कमी असल्याने तुम्ही अनोळखी एजंटला झाले पैसे देऊन रिटर्न भरायला सांगू शकता – पण याद्वारे तो एजंट तुमची चुकीची माहिती भरू शकतो किंवा खोटे दावे दाखवू शकतो. त्यामुळे तुमचा रिटर्न पुढे जाऊन अडकू शकतो किंवा तुम्हालाच दंड भरावा लागू शकतो. म्हणून शक्य तितक्या आधी स्वतः सुरुवात करा किंवा विश्वसनीय मदतनीसाचीच निवड करा.

एकंदरीत, वेळेत रिटर्न भरणं, योग्य ITR फॉर्म निवडणं, जुनी-नवी कर प्रणालीचा शांतपणे तुलनात्मक विचार करणं, 80C/80D/80CCD(1b) कपातींचा पूर्ण लाभ घेणं, Form 26AS व AIS नीट पडताळणं आणि ई-व्हेरिफाय करून प्रक्रिया पूर्ण करणं—या सगळ्यांमुळे दंड-व्याज आणि नोटीसांचा धोका कमी राहतो; १५ सप्टेंबर २०२५ ही वाढवलेली डेडलाईन लक्षात ठेवा, बिलेटेड रिटर्न ३१ डिसेंबर २०२५पर्यंत असला तरी तो फक्त बॅक-अप समजा; अधिकृत ई-फायलिंग पोर्टल आणि विश्वासार्ह तज्ञांचा आधार घेतल्यास Income Tax Filing 2025 सहज पार पडतं, आणि व्यवस्थित नियोजनामुळे Income Tax Filing 2025 प्रत्यक्ष करबचतीची चांगली संधी बनते.